記事作成日1818.08.20

マンション購入

最近、神木隆之介に似てると言われます。

リノベ不動産 末元 です!

ご来店されるお客さまや、中古マンション、中古戸建のご見学に来られるお客様に住宅ローンのご相談を度々いただきます。

その中でも、

「住宅ローンを借りられるとしたら、どれくらい借りられるのだろう?」

というご質問について今回は書かせていただきます。

出来る限り一般の方にもわかりやすく書くつもりですが、分からないことがありましたら

何なりとご質問してくださいね!

3年前に中古戸建を購入した末元家を例にお話しします。

3年前に私と妻は、共同で中古の家を購入をすることを計画しました。

場所は、バス停徒歩圏内の玉里、伊敷、西伊敷、花野光ヶ丘などの北部エリアでした。

5件ほど見学し私達が購入した戸建は、築35年のリノベーション済み物件でした。

●住宅購入費総額 1,550万円

(建物1,190万円+耐震補強・リフォーム代290万円+諸経費70万円)

自己資金なし、すべて借り入れでした。

住宅ローンを申し込む際に銀行側が審査するポイントは、下記の7点ほどがあります。

(金融機関によって細かな基準は違います。)

①お勤め先

②ご勤続年数

③保有するお資格

④ご年収と借入のバランス・返済負担率

⑤お申し込みされる住宅ローン以外の、

フリーローン、カードローン、車のローン、奨学金などの有無・返済状況

⑥お申込者(主債務者)の健康状態・ご年齢

⑦物件(不動産の評価)

今回は、文章が長くなりすぎますので④について詳しくお話します。

ご年収と借入のバランス、返済負担率」とは、年収に占める年間返済額の割合の事を差します。

つまり、式は・・・

【 年間返済額(住宅ローン+その他ローン) ÷ 税込年収 ×100= 返済負担率(%) 】

となります。

末元家の場合で計算してみましょう!

夫婦合算での【税込年収】は、その当時 440万円 でした。

(民間金融機関の住宅ローンの多くは、夫婦ともに正社員もしくは、安定した収入がある場合、連帯して夫婦合算の収入で申し込みが可能です。)

M銀行さんの保証会社付きの条件で計算しましたら、

末元家の【年間返済額】は、約 109.5万円 でした。(※1)

~条件一覧~

●借入総額:1,550万円

●金利:1.4%(10年固定)

●借入期間:25年

●月の返済額:61,264円

◎年間返済額 61,264円 × 12ヶ月 = 735,168円

◎車の返済が月に3万円ありましたので、30,000×12ヶ月 = 360,000円

合計:約 109.5万円

上記の式に当てはめてみましょう!

【 年間返済額(万円) ÷ 税込年収(万円) × 100 = 返済負担率(%) 】

109.5 ÷ 440 × 100 ≒ 24.8%

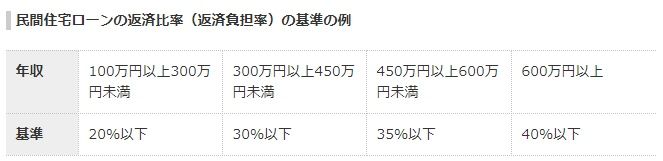

民間住宅ローンの返済比率(返済負担率)は金融機関により規定はまちまちですが、例えば以下のように細分化されているケースが多いです。

↑※2

つまり、年収440万円の末元家は、

返済負担率30%以下であれば、住宅ローンの承認される可能性があるとの判断ができるわけです。

24.8% < 30%

ここだけの話ですが・・・・・

3年前の私の住宅ローンの申し込みは、金利の低いところを狙って3つの銀行に挑戦しました。

しかし・・・・結果は2銀行は厳しい判断となりました(汗)

原因は、私の勤続年数、購入物件の築年数の古さなど各金融機関の条件と合わなかったことが原因かと予測・・・。(あくまでも予測です)

私としましては、勤続年数が短い、過去に金融事故歴があるなどの方は、住宅ローンの手続きは面倒な点もあるかと思いますが、金融機関の特徴など不動産会社や専門家に相談しながら進められることをお勧めします。

予測はある程度できますが、具体的に不動産購入をお考えの方は、「事前審査」や不動産会社への相談をおすすめします。

また、今回のコラムを読まれて、

「住宅ローンの借りられるとしたら、どれくらい借りられるのだろう?」

「どこの金融機関が良いのかな?」

と、ふと思った方、お困りの方は、お気軽にお問合せ下さいませ。

【補足】

※1:月々の返済額の算出方法は、スマホをお持ちの方は、住宅ローン計算アプリ等で計算可能です。又は、末元へお問い合わせくださいませ。個別でご対応させていただきます。

※2:下記、「SUUMO」サイト引用。

【参考HP】

SUUMO「住宅ローンの返済比率(返済負担率)の目安は? 無理なく返せる額を計算」

https://suumo.jp/article/oyakudachi/oyaku/sumai_nyumon/money/jyutakuloan_hensaihiritsu/

【住まい探しに、今までにないワクワクを!】

中古物件購入からリノベーションまでワンストップサービス♪

リノベ不動産:リノプラス

株式会社ビジネスパートナー

フリーダイヤル 0120-64-8550(通話料無料)

e-mail info@renove-renoplus.jp

リノベ不動産: Reno plus

http://renove-renoplus.jp/

鹿児島市マンション不動産web

http://www.docosumu.jp/